Судебная практика по искам банков о взыскании задолженности по кредитным картам

Общие принципы

Суды применяют нормы Гражданского кодекса РФ, в частности, гл. 42 «Заем и кредит».

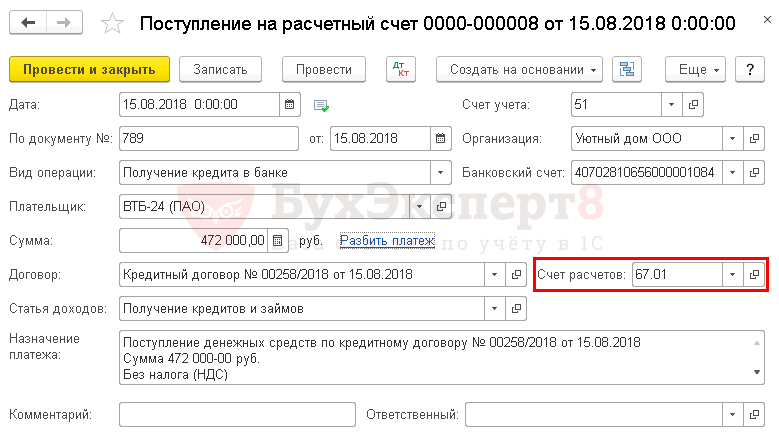

Банки обязаны доказать факт заключения договора о выдаче кредитной карты и наличие задолженности на момент обращения в суд.

Заемщик может оспаривать договор или наличие задолженности, представляя доказательства неправомерных действий банка.

Сроки исковой давности

Общий срок исковой давности по требованиям о взыскании задолженности по кредитным картам составляет 3 года (ст. 196 ГК РФ).

Срок исковой давности начинает течь со дня, когда банк узнал или должен был узнать о нарушении своего права (например, с момента просрочки платежа).

Начисление процентов и неустойки

Суды обычно взыскивают проценты, предусмотренные договором о кредитной карте.

Неустойка взыскивается только если она предусмотрена договором и является разумной (ст. 333 ГК РФ).

Последствия неисполнения обязательств

Банк может потребовать досрочного возврата всей суммы задолженности, если заемщик существенно нарушил условия договора (например, не вносил платежи в течение длительного времени).

Банк может обратиться в бюро кредитных историй с отрицательной информацией о заемщике.

Заемщик может быть привлечен к уголовной ответственности за мошенничество или злостное уклонение от погашения кредиторской задолженности.

Судебная практика по искам заемщиков о защите прав

Заемщики могут оспаривать договоры о кредитных картах, если они были заключены с нарушениями закона (например, в случае отсутствия согласия на обработку персональных данных или предоставления ложной информации).

Заемщики могут требовать компенсации морального вреда и материального ущерба, причиненного неправомерными действиями банка.

Примеры судебной практики

Дело № А40-209574/2021: суд взыскал с заемщика задолженность по кредитной карте и проценты, но отказал в начислении неустойки за просрочку.

Дело № 2-1528/2021: суд признал договор о кредитной карте недействительным, так как банк не получил надлежащего согласия заемщика на обработку персональных данных.

Дело № А60-38757/2021: суд взыскал с банка компенсацию морального вреда заемщику, чьи персональные данные были переданы третьим лицам без его согласия.