Права банка по целевому кредиту

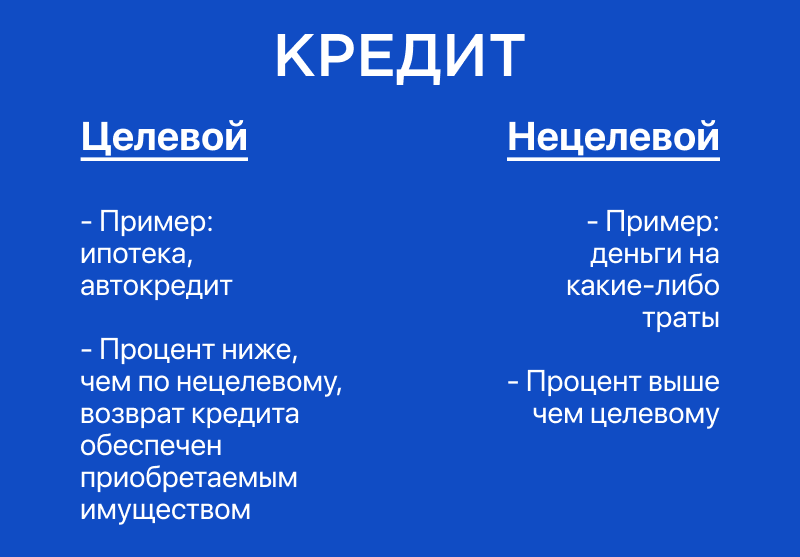

Целевой кредит предполагает, что заемные средства предоставляются для конкретной цели, такой как покупка недвижимости, автомобиля или оплата обучения. Банк имеет определенные права в отношении таких кредитов:

1. Установление условий кредита:

Банк устанавливает сумму кредита, процентную ставку, срок погашения и другие условия кредита.

Заемщик обязан соблюдать эти условия.

2. Требование залога или поручительства:

Для обеспечения исполнения обязательств заемщика банк может требовать залог (например, недвижимость или транспортное средство) или поручительство (гарантию от другого физического или юридического лица).

Если заемщик не выполняет свои обязательства, банк может реализовать залог или потребовать исполнения гарантии.

3. Контроль за использованием средств:

Банк может контролировать, как используются заемные средства, чтобы убедиться, что они расходуются на заявленную цель.

Если заемщик не использует средства по назначению, банк может потребовать немедленного погашения кредита.

4. Наложение штрафов и комиссий:

Банк может накладывать штрафы и комиссии за просроченные платежи, несвоевременное предоставление документов и другие нарушения условий кредита.

5. Досрочное погашение:

В большинстве случаев банк позволяет заемщикам досрочно погасить кредит без штрафа. Однако некоторые кредиты могут предусматривать комиссию за досрочное погашение.

6. Уступка права требования:

Банк может уступить право требования по кредиту другой организации или финансовому учреждению.

В этом случае права и обязанности банка переходят к новому кредитору.

7. Привлечение к ответственности:

В случае невыполнения заемщиком своих обязательств банк имеет право привлечь его к ответственности по закону.

Банк может подать в суд или предпринять другие юридические действия для взыскания задолженности.