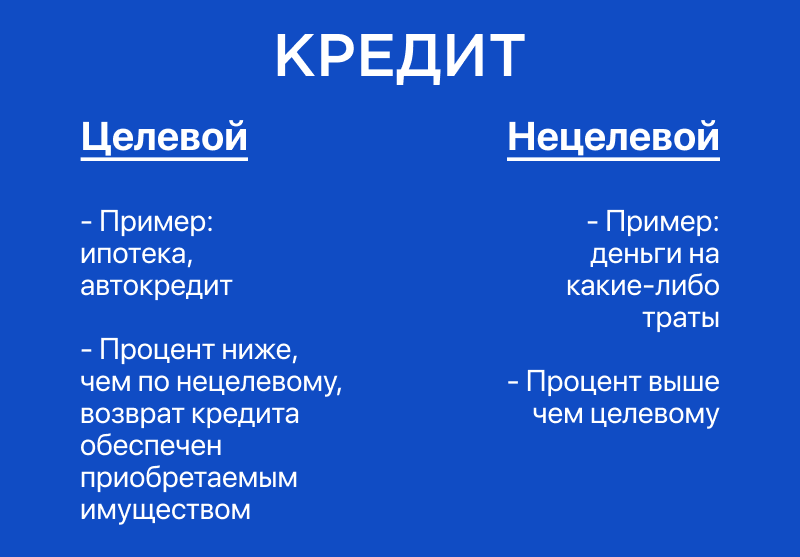

Целевой банковский кредит — это кредит, предоставляемый банком для финансирования определенных целей, указанных в кредитном договоре. Основные характеристики целевого банковского кредита:

1. Наличие целевого назначения:

Кредит предоставляется для конкретных целей, таких как покупка недвижимости, ремонт жилья, приобретение автомобиля или развитие бизнеса.

Банк устанавливает жесткие ограничения на использование средств кредита.

2. Контроль средств:

Банк осуществляет контроль за использованием средств кредита, чтобы убедиться, что они используются в соответствии с согласованными целями.

Для этого банк может потребовать предоставления отчетов о расходах или посещать объект для осмотра.

3. Обеспечение:

Целевые банковские кредиты часто бывают обеспеченными, что означает, что они подкреплены залогом (например, недвижимостью, автомобилем или оборудованием).

Это снижает риск для банка и позволяет получить более выгодные условия кредитования.

4. Более низкие процентные ставки:

Поскольку целевые банковские кредиты используются для конкретных целей, они часто могут иметь более низкие процентные ставки, чем необеспеченные кредиты.

5. Более короткие сроки погашения:

Сроки погашения целевых банковских кредитов обычно короче, чем у необеспеченных кредитов, так как средства используются для конкретного проекта или покупки.

6. Гибкость:

Некоторые целевые банковские кредиты предусматривают гибкость в погашении, что позволяет заемщикам делать дополнительные взносы или пропускать платежи в определенных обстоятельствах.

Преимущества целевых банковских кредитов:

Более низкие процентные ставки

Целевое финансирование конкретных проектов

Обеспечение для снижения риска

Гибкость погашения

Недостатки целевых банковских кредитов:

Ограничения на использование средств

Требования к отчетности и контролю

Более высокие затраты на оформление (например, сборы за оценку)